こんにちは!

リリィです!

今回はFP3級の試験範囲にも登場する6つの係数についてご紹介します!

これらを使うことで人生設計におけるお金の分野について考える視点を増やすことができるはずです!

係数について簡単におさらいします。

係数とは、一個以上の変数の積にかかっている定数のことで、例えば3x=yという式における3のことです。

求めたい値yに対してとある数値xにかける定数ですね。

まずは名前だけ紹介します。

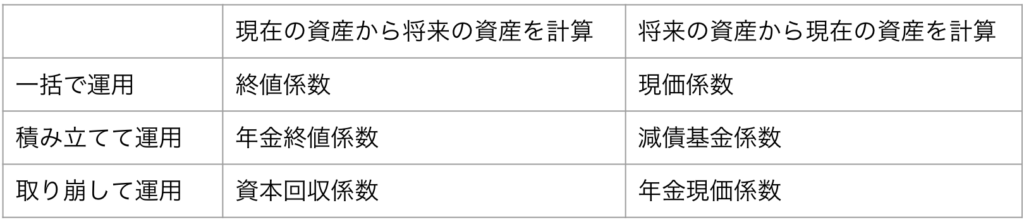

- 終値係数(しゅうかけいすう)

- 現価係数(げんかけいすう)

- 年金終値係数(ねんきんしゅうかけいすう)

- 減債基金係数(げんさいききんけいすう)

- 資本回収係数(しほんかいしゅうけいすう)

- 年金現価係数(ねんきんげんかけいすう)

正直名前だけではさっぱりですよね…

大まかに以下のように分類できます。

ひとつずつ見ていきましょう。

今現在手元にある金額を複利運用した場合に、将来いくらになるのかを求める係数です。

例)100万円を年利3%で複利運用した場合、10年後にいくらになるか?

将来複利運用の結果一定の金額にするために、今現在いくらあれば良いのかを求める係数です。

例)10年後に100万円にするためには年利3%で複利運用する場合、いくらあれば良いか?

毎年複利運用しながら一定の金額を積み立てていった場合、将来いくらになるのかを求める係数です。

例)毎年10万円を年利3%で複利運用しながら積み立てた場合、10年後にいくらになるか?

将来複利運用の結果一定の金額にするために、毎年いくらい積み立てれば良いかを求める係数です。

例)10年後に100万円用意したい時、年利3%で複利運用する場合毎年いくらい積み立てれば良いか?

今ある資産を複利運用しながら一定の期間で取り崩す場合、毎年いくらずつ受け取れるのかを求める係数です。

例)100万円を年利3%で複利運用しながら10年間で取り崩す場合、毎年いくらずつ取り崩せるか?

毎年複利運用しながら一定の金額を取り崩すためには今いくらあれば良いかを求める係数です。

例)年利3%で複利運用しながら毎年10万円ずつ10年間で取り崩す場合、今いくらあれば良いか?

さて、6つの係数が何を求めたいのかわかったところで、実際に計算してみましょう。

基本的には求めたい値をyとした時、前提条件の金額xに対して係数aをかけるので以下の通りになります。

y = ax

終値係数を例に取ってみると100万円を年利3%で複利運用した場合、10年後にいくらになるかを求めたいので、

y = 10年後の資産、x = 100万円となり式は以下の通りになります。

10年後の資産 = 100万 × a

残りは係数aですが、これはすでに計算されたものが世の中に出回っているのでそちらを参考にします。

(出典:https://fp-user.com/%e4%bf%82%e6%95%b0%e8%a1%a8/%e7%b5%82%e4%be%a1%e4%bf%82%e6%95%b0%e8%a1%a8%ef%bc%881%e5%b9%b4%e8%a4%87%e5%88%a9%ef%bc%89/)

これによると、年利3%で10年の場合の終値係数は1.344とのことなので式に当てはめると

10年後の資産 = 100万 × 1.344

これを計算すると、100万円を年利3%で複利運用した場合10年後には134万4,000円になる、ということがわかりました。

※注意

資産の運用結果はあくまで試算であり、必ずそうなるというものではありません。

将来を考える上での目安の一つとしてください。

いかがでしょうか?

このような概念が存在することを知るだけでも将来の考え方が変わりますよね。

例えば私なら今28歳ですが、40歳時点で家を買うために3000万必要だとするなら現価係数を使って30歳までの後2年でいくら用意すれば良いかなどを試算することができます。

もちろんこれはあくまで試算であって、運用が順調にいくとも限らないし、運用以外で資産の増減があるかもしれないのでこれだけを信じるというものではありません。

しかし、貯金や節約のための目標を決めるためなどに使えるのではないかなと思います。