こんにちは!

リリィです!

今日は当ブログの筆者であるリリィのFIREまでのロードマップをご紹介します。

どうやって決めたかも紹介するのでそこまでがっつりしたものではありませんが、一例として参考にしていただければ幸いです。

ロードマップを敷く前に前提条件を確認します。

- 年齢:28歳

- 性別:男

- 家族構成:独身(婚約者あり)

- 職業:web系エンジニア

- 年収:およそ500万円

- 年間生活費:およそ¥1,800,000

- 投資開始前の預金:およそ¥7,000,000

- 生活防衛資金:¥1,500,000(二人分想定)

ざっくりこんなもんでしょうか。

本題に入りますが、まずはどのFIREを目指すのかを決めます。

私はSIDE FIREを選択しました。

理由はいくつかあります。

- 平凡な雇われサラリーマンでは圧倒的な入金力は期待できない

- FIRE後に旅行などはあまり考えておらず、雇われない自営業の形で仕事したい

- 取り崩しを前提にするプランではまだ寿命が長すぎる

などです。

4%ルールなど、元本を毀損しない取り崩しの考え方なども存在しますが基本的には配当金と副業の収入でやりくるするつもりで考えています。

ということで、ここまでで配当金で必要最低限の生活費を賄える状態を目指せばよいことが決まりました。

それでは一体いくらの配当が出ればSIDE FIRE状態に移行できるのか、その配当額はいくら資産があれば実現されるのかを考えていきます。

前提条件にあげた通り、私の年間支出はおよそ180万円です。

ただし、これは今までの結果であって必要最低限かというともう少し削れる余地がありそうな気がするので150万で考えることにします。

よって、必要な配当額は年額で150万円です。

計算式は簡単です。

必要な配当額 = 投資資産額 × n%

投資商品の配当額は%で表記されることがほとんどですので自分が投資した額にその%をかければ配当額が決まります。

ここでは3%として考えます。(3%はETFではちょっとだけ高めの想定です。個別銘柄でポートフォリオ組めばもう少し出るかも。)

ここまでの情報を式に当てはめると以下のようになります。

1,500,000円/年 = x円 × 3%/年

↓移項して単位を調整

x円 = 1,500,000円 / 3%

x円 = 1,500,000円 / 0.03

x円 = 50,000,000円

ということで、計算結果から投資資産が5000万円ほどあればよい、ということがわかりました。

必要な額面がわかりましたが、問題はこれがいつ達成できるのかですよね。

投資資産が5000万円に到達してもすでに65歳ではFIREとは呼べません。ただのFIです。

(もちろんただのFIでも十分価値があります。)

これも計算してみましょう。

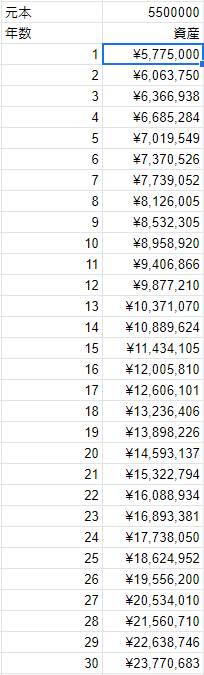

前提条件から、資産が700万あって、生活防衛資金が150万としてあるので、今すぐ投資に回せるのは550万となります。

これを年率5%で運用してみましょう。(ここでいう年率はトータルリターンを指します。要は値上がり益も配当金も含めるということです。)

年単位で計算し、次年度には前年度の105%になっているという計算です。

残念ながら30年かけても2400万が限界のようです。(十分すごいですけどね。)

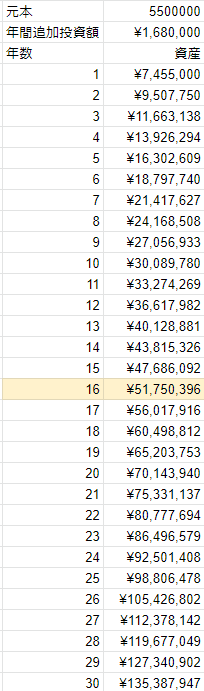

では元本だけに頼らず、毎年追加で給料から投資することにしましょう。

現在は年収500万ですので月々の手取はおよそ32万ほどです。

年間生活費180万から考えると月々の支出は12で割って15万。

32万-15万=17万ということで、少し贅沢な暮らしをしても14万円ほどは投資に回せそうです。

(ざっくり積み立てNISAに4万(正確には33,333円だけど…)、それ以外に10万のイメージ)

ということで先の表に毎年168万円ずつ増えていく計算をしてみます。

なんと16年目で5000万円を達成しています!

ここまでの試算から以下のことがわかりました。

元本550万円に加えて毎年168万円ずつ増資しながら年利5%で資産運用していけば、16年後にはSIDE FIRE可能になる可能性が高い。

16年後というと45歳くらいですね。

十分にRE(Rretire Early)といえるのではないでしょう、夢ありますね。

とはいえ、「可能性が高い」というところがポイントです。

投資に絶対はありませんので、何かが予定通りではなくなった瞬間この通りには行きません。

というかほぼ絶対何か起きます。

以下はその例です。

- 大暴落が起きる

- 贅沢しすぎて増資額が足りない

- ライフステージの変化で資産の取り崩しが必要になる

- 病気で働けなくなる

- etc…

試算の通りにはならないことを念頭に置いて行動していきましょう。

私も最後の毎年の試算表と現実を見比べて進捗を確認していきたいと思います。